La déduction des versements à l’entrée implique une imposition différée. A la sortie le capital sera intégré à vos revenus.

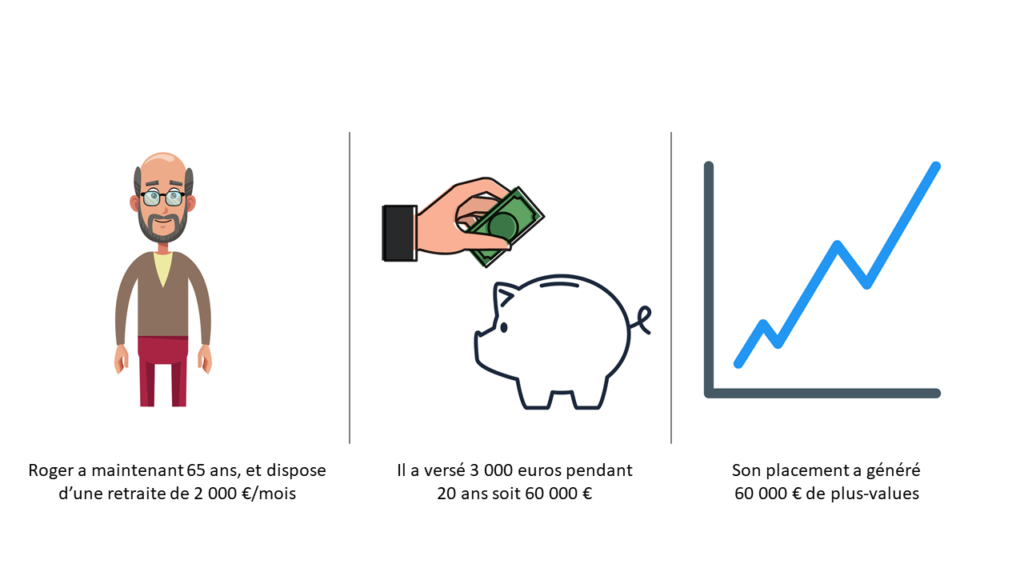

Reprenons l’exemple de Roger qui a opté pour la déduction de ses versements du revenu imposable à l’entrée. Il a versé 3 000 euros sur son PER pendant 20 ans et s’interroge sur la fiscalité qui s’applique !

Comment déclarer ses revenus à la sortie ?

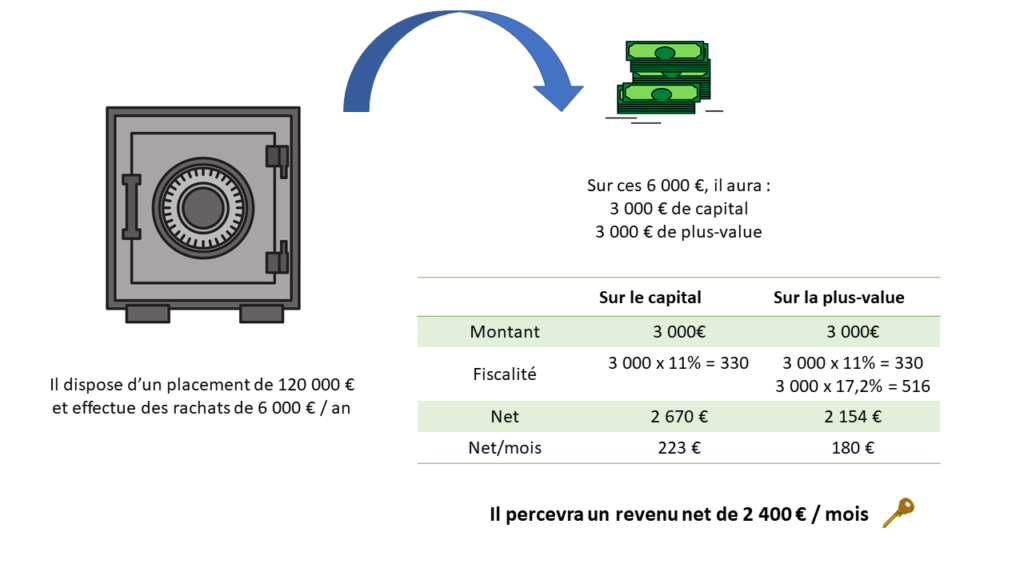

Versements déduits à l’entrée

| Sortie en capital |

| Sur le capital : -Impôt sur le revenu sans abattement de 10 % Sur la plus-value : -Prélèvement forfaitaire de 12,8% ou IR -Prélèvements sociaux de 17,2% |

| Sortie en rente viagère |

| -Impôt sur le revenu après abattement de 10 %, plafonné à 3 812 € -Prélèvements sociaux de 17,2 % sur une fraction de la rente selon l’âge du titulaire au jour de l’entrée en jouissance de la rente* |

Versements non déduits à l’entrée

| Sortie en capital |

| Sur le capital : -Exonération d’impôt sur le revenu -Exonération de prélèvements sociaux Sur la plus-value : -Prélèvement forfaitaire de 12,8% ou sur option à l’impôt sur le revenu -Prélèvements sociaux de 17,2% |

| Sortie en rente viagère |

| -Impôt sur le revenu sur une fraction de la rente selon l’âge du titulaire au jour de l’entrée en jouissance de la rente* -Prélèvements sociaux de 17,2% sur une fraction de la rente selon l’âge du titulaire au jour de l’entrée en jouissance de la rente* |

*Base d’imposition de la rente viagère en fonction de l’âge

Sur 70 % si moins de 50 ans

Sur 50 % entre 50 et 59 ans

Sur 40 % entre 60 et 69 ans

Sur 30 % au-delà de 70 ans.

Astuce : En cas de sortie anticipée pour accident de la vie, vous serait uniquement imposé sur la plus-value au titre des prélèvements sociaux (17,1%).

Il est conseillé d’échelonner les retraits en capital et éviter le versement en une fois du capital épargné qui amènerait le contribuable à subir une hausse de sa TMI, neutralisant tout l’avantage fiscal.