La principale différence entre le PER bancaire et le PER assurance réside dans la nature des placements PER proposés.

Le choix de la structure d’investissement financière est relativement similaire entre un PER bancaire et un PER assurantiel. Le PER bancaire propose un investissement en titres, Fonds Communs de Placement (FCP) ou Fonds Communs de Placement d’Entreprise (FCPE), alors que le PER assurantiel propose un investissement en unités de comptes ou en fonds en euros (capital garanti à 96 ou 100%).

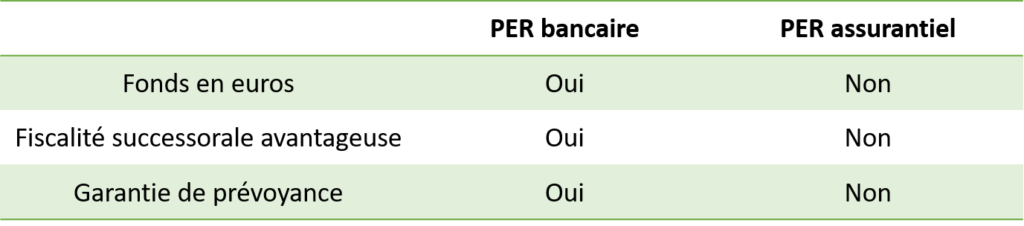

Les principales différences se trouvent dans le tableau ci-dessous :

Fonds en euros

Le fonds en euros est un support d’investissement qui présente 2 atouts majeurs :

– Une garantie en capital comprise le plus souvent entre 95 et 100% du montant investi.

– L’effet cliquet : Les intérêts annuels versés sur le fonds en euros sont définitivement acquis.

Fiscalité successorale plus douce

Le PER assurantiel profite des mêmes abattements que pour l’assurance-vie, permettant le plus souvent que vos bénéficiaires soient exonérés de droits de successions. Pour rappel l’abattement est de 152 500 € par bénéficiaire du contrat pour les versements avant 70 ans. Après 70 ans, il est de 30 500€ sur l’ensemble du contrat (puis droits de succession classique).

Les garanties prévoyance

Une garantie supplémentaire particulièrement intéressante pour les travailleurs non-salariés (TNS). Proposées le plus souvent sous la forme d’option, elle peuvent être incluses directement au sein du contrat et concernent :

Une prise en charge des cotisations en cas d’aléas de la vie :

• en cas d’arrêt de travail excédant 90 jours

continus, l’assureur vous rembourse les cotisations

pendant toute la durée de l’arrêt jusqu’à 65-67 ans (en moyenne).

• en cas d’invalidité permanente et totale,

l’assureur prend en charge les cotisations

jusqu’à votre 65e-67e

anniversaire (en moyenne).

La retraite continue donc de se constituer

normalement.

En cas de décès

Votre conjoint recevra la retraite

que vous auriez perçue.

Dans le cadre de l’option rente couple, si vous

décédez avant votre départ à la retraite, Generali

prend en charge tout ou partie des cotisations

restantes que vous auriez versées jusqu’à l’âge

de votre départ à la retraite en fonction

de l’option souscrite.

Ces options sont intéressantes afin de protéger vos proches mais ont néanmoins un coût si vous décidez d’y souscrire.