Vos versements viennent diminuer le revenu imposable de votre foyer selon votre disponible fiscal qui est défini par vos revenus d’activité professionnelle et votre statut (salarié, fonctionnaire, ou travailleur non salarié).

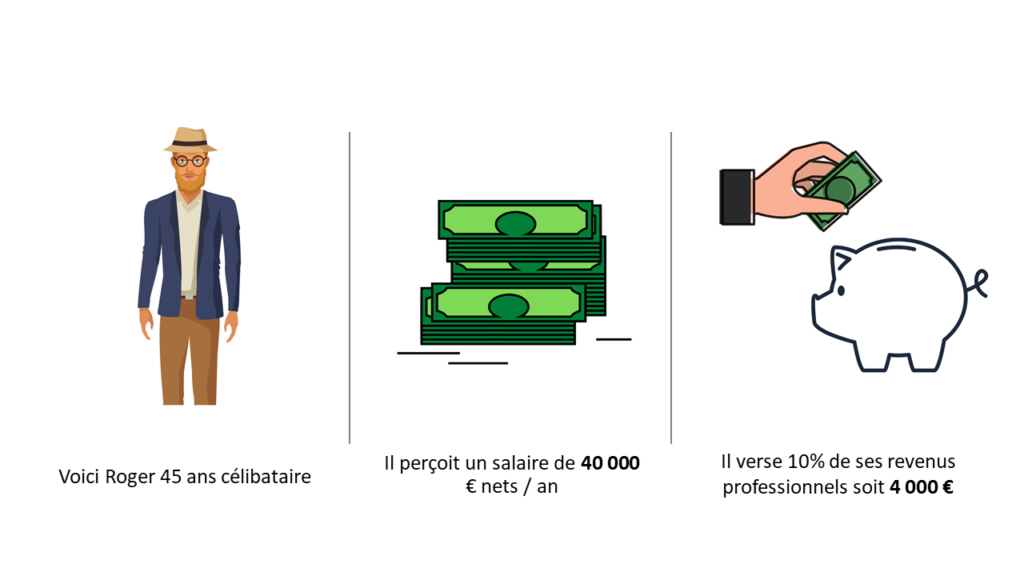

Le PER est particulièrement intéressant pour les individus qui disposent de revenus importants. Par exemple, une personne seule qui gagne 40 000 euros par an paiera 30 centimes d’impôts supplémentaires pour chaque euro gagné en plus (sa tranche marginale d’imposition, ou TMI, est de 30%).

L’investissement dans un PER permet de diminuer son impôt pendant sa vie active, et utiliser cette épargne durant sa retraite, avec une tranche marginale d’imposition inférieure ou équivalente.

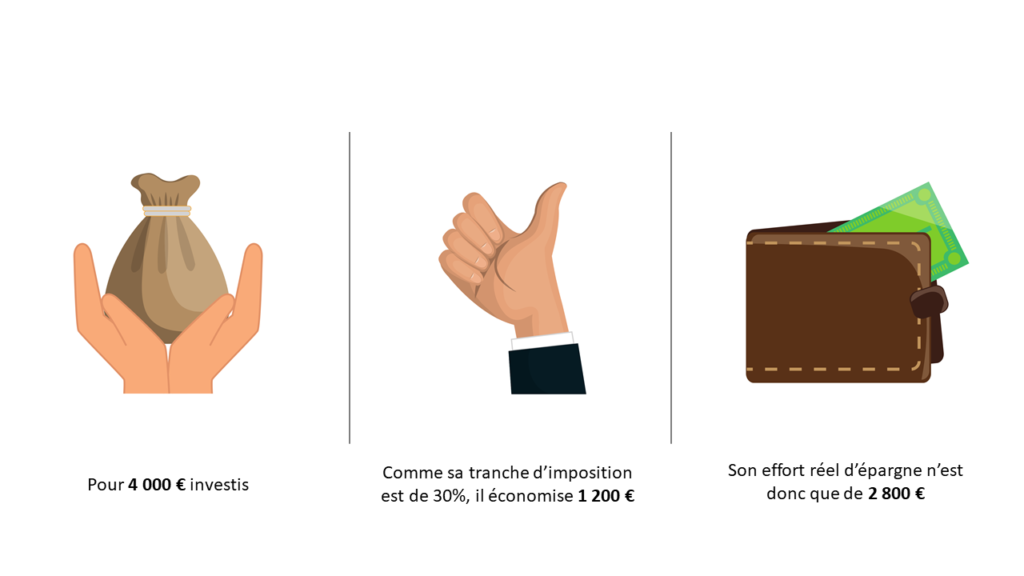

Vos impôts ainsi déduits permettront de générer des plus-values pendant toute la durée du plan. De plus, comme vous différez votre imposition, c’est comme si vous investissiez vos impôts : investir 10 000 € ne vous en coûte que 7 000 si vous économisez 3 000 € d’impôts. Certes, vous devrez payer ces impôts à la sortie, mais les intérêts produits par ces 3 000 € pendant 15 ans vous reviennent. Vous bénéficiez donc du fruit de l’investissement de vos impôts.

Voici un tableau définissant en détail le montant déductible des tranches d’imposition les plus hautes pour un célibataire puis pour un couple.

Pour les épargnants faiblement imposables

La défiscalisation de vos versements n’est pas l’enjeu principal. Il est préférable de renoncer à l’avantage fiscal appliqué à l’entrée. Vos versements seront dès lors non déductibles. A la sortie, seules les plus-values seront taxées.

Il s’agira d’une simple stratégie d’épargne en vue de votre retraite. Suivant les cas, il est souhaitable de privilégier l’assurance vie.

Astuce : Dans le cas où vous souhaitez bénéficier de la déductibilité à l’entrée et que vos versements atteignent le plafond, vous avez toujours la possibilité d’alimenter votre PER. Vous affectez alors votre épargne au compartiment des versements volontaires non déductibles.

Concernant le choix du PER ainsi que l’allocation préconisée, il est recommandé de faire appel à votre conseiller

Ainsi, pour que l’investissement dans un PER soit vraiment intéressant, il faut en général que votre investissement vous procure une économie d’impôts d’au moins 30%. Et si vous anticipez une baisse de vos revenus à la retraite, les impôts que vous paierez à la sortie pourraient être inférieurs aux impôts économisés à l’entrée.